COMO ORGANIZAR SUAS FINANÇAS E GUARDAR DINHEIRO EM QUALQUER FASE DA VIDA. Você sabia que, a cada 10 pessoas, 7 não conseguem guardar dinheiro e acabam vivendo no limite das suas finanças?

Essa estatística, embora impactante, revela a realidade de muitas pessoas. Com frequência, tomamos decisões financeiras com base em conselhos de amigos ou familiares, sem perceber como eles realmente lidam com o dinheiro.

Neste post, vamos te ensinar como organizar suas finanças e começar a economizar, independentemente da fase da sua vida.

Contents

Compreenda os Três Tipos de Mentalidade Financeira

Existem três tipos de mentalidade em relação ao dinheiro. Elas influenciam diretamente o futuro financeiro de cada pessoa.

Ao compreender qual delas você adota, pode ser possível mudar o rumo da sua vida financeira.

1. A Mentalidade das Pessoas Comuns

As pessoas comuns trabalham para pagar suas contas e, muitas vezes, se contentam em apenas sobreviver. Elas se sentem satisfeitas em conseguir pagar o aluguel e ter o que comer.

Para essas pessoas, a vida financeira se resume em pagar contas, comer e nada mais. Não há grandes objetivos ou conquistas financeiras.

2. A Mentalidade das Pessoas com Ambições Mal Direcionadas

Aqui estão aquelas que têm grandes sonhos e desejos, mas tomam decisões equivocadas. Elas aumentam sua renda, mas não sabem como multiplicá-la de maneira inteligente.

Em vez de investir, elas gastam com compras impulsivas, como um carro novo ou uma casa de praia. Elas estão mais preocupadas com a aparência e o status do que com o planejamento para o futuro.

Embora não seja errado desejar coisas boas, o problema é gastar sem pensar nas consequências a longo prazo.

3. A Mentalidade de Prosperidade e Investimentos

Por fim, temos aqueles com uma mentalidade voltada para o crescimento financeiro. Essas pessoas não só buscam aumentar seus ganhos, mas também investem de forma inteligente para garantir um futuro financeiro próspero.

Além do salário fixo, elas buscam outras fontes de renda, seja por meio de um negócio paralelo, vendas ou serviços extras.

A chave para esse grupo é que, ao invés de gastar com coisas que geram apenas despesas, eles colocam seu dinheiro em investimentos, como ações, imóveis e títulos do governo, gerando rendimentos passivos que aumentam seu patrimônio ao longo do tempo.

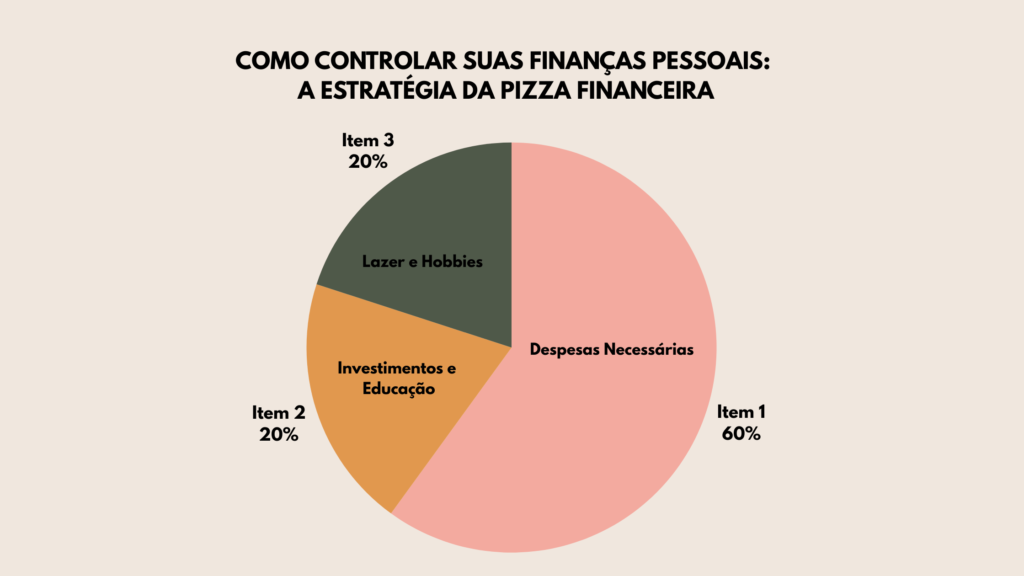

Como Controlar Suas Finanças Pessoais: A Estratégia da Pizza Financeira

Para administrar suas finanças de maneira eficaz, é fundamental adotar um modelo simples e funcional. Uma ótima opção para isso é o modelo da pizza financeira, que divide seus gastos em três partes.

60% – Despesas Necessárias

Primeiramente, reserve 60% da sua renda para as despesas essenciais, como aluguel, alimentação, contas de energia elétrica, internet e outras necessidades básicas.

Esses gastos são indispensáveis para o seu dia a dia e precisam ser priorizados.

20% – Lazer e Hobbies

A segunda fatia de 20% deve ser destinada a atividades que tragam prazer e diversão, como passeios, cinema, restaurantes ou outros hobbies pessoais.

No entanto, é importante tomar cuidado para não antecipar sonhos, como a compra de objetos ou serviços que você não pode pagar agora.

Se você gastar essa parte do seu orçamento de maneira impulsiva, dificilmente sobrará dinheiro para investir no futuro.

20% – Investimentos e Educação

Os últimos 20% devem ser aplicados em seu futuro financeiro e no seu desenvolvimento pessoal. Isso inclui tanto os investimentos em ativos, como ações e fundos imobiliários, quanto o investimento em sua educação, com livros ou cursos que melhorem suas habilidades financeiras.

Quanto mais cedo você começar a investir em si mesmo e no seu futuro, maiores serão suas chances de alcançar a estabilidade financeira.

Por Que Investir no Futuro é Crucial

Muitas pessoas falham ao não pensarem no longo prazo. Mas, como destaca Napoleon Hill em seu livro “Quem Pensa, Enriquece”,

“aqueles que têm ambição suficiente para abrir mão de parte do seu tempo livre para estudar têm em si as qualidades necessárias para se tornarem líderes”.

Ou seja, quem investe na sua educação e aprende a gerar fontes de renda passiva, torna-se capaz de controlar sua vida financeira e garantir um futuro mais seguro.

Se você aplicar essa mentalidade hoje, perceberá que não estará apenas gastando seu dinheiro com itens passageiros, mas sim criando uma base sólida para sua liberdade financeira.

Fases da Vida e Como Se Preparar Financeiramente para Cada Uma Delas

A vida de cada pessoa passa por várias fases, e nossa situação financeira muda conforme avançamos. A primeira fase é a infância, quando você depende dos seus pais.

Em seguida, vem a adolescência, onde começamos a tomar decisões financeiras, mas ainda dependemos dos pais para muitas coisas.

Na fase adulta, por volta dos 21 ou 22 anos, começamos a trabalhar e conquistar nossas primeiras posses, mas é nessa fase que muitas pessoas falham ao não pensar em guardar para o futuro.

A fase de maturidade, dos 35 aos 45 anos, é quando muitas pessoas começam a se preocupar com o futuro financeiro.

Porém, quanto mais cedo você começar, mais fácil será atingir seus objetivos. A fase de declínio, que chega por volta dos 50 anos, é quando você começa a pensar em aposentadoria e em como manter sua qualidade de vida com menos esforço.

Por isso, é fundamental começar a planejar sua aposentadoria o quanto antes, para evitar depender de outros quando você envelhecer.

Organize Suas Finanças e Comece a Planejar Seu Futuro Agora

Não importa em que fase da vida você esteja, sempre há tempo para aprender a controlar suas finanças e construir um futuro financeiro estável.

Comece aplicando o modelo da pizza financeira e procure educar-se sobre como investir de maneira eficiente. Com disciplina e planejamento, você pode alcançar seus objetivos e garantir um futuro tranquilo.

Se você gostou deste conteúdo e quer aprender mais sobre como organizar suas finanças, confira outros artigos no nosso blog.

Lembre-se: a chave para a liberdade financeira começa com o primeiro passo!

Cuidar das suas finanças hoje é plantar as sementes de um futuro mais seguro e tranquilo.

Leia também:

Dicas de investimentos de baixo risco para famílias com orçamento apertado